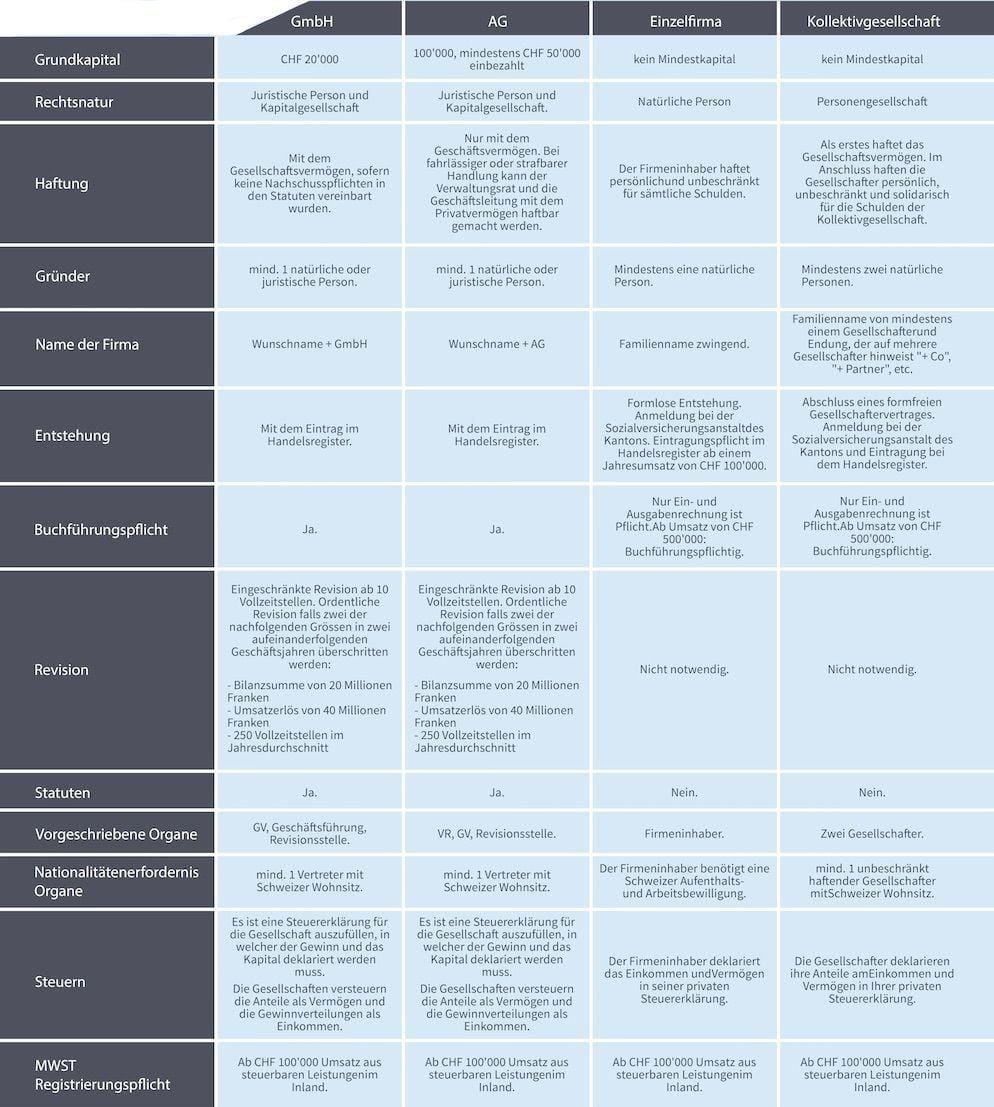

Mögliche Rechtsformen im Überblick

Die GmbH

Die Gesellschaft mit beschränkter Haftung ist eine juristische Person und entsteht mit dem Eintrag ins Handelsregister. Sie kombiniert geringen Kapitaleinsatz und Haftungsbeschränkung auf das Stammkapital – eine interessante Wahl für Unternehmensgründer.

Im Vergleich zur Aktiengesellschaft braucht es für die Gründung einer GmbH nur einen geringen Kapitaleinsatz. Das erforderliche Stammkapital von mindestens CHF 20'000 muss vollständig in die Gesellschaft eingebracht werden, sei es in Form von Bar- oder Sacheinlagen. Jede Schweizer GmbH muss durch eine Person vertreten werden, die ihren Wohnsitz in der Schweiz hat.

Der Terminus «beschränkte Haftung» zeigt an, dass die Haftung der Gesellschafter auf das eingezahlte Stammkapital beschränkt ist – es sei denn, Nachschusspflichten wurden explizit in den Statuten festgehalten.

Die GmbH ist buchführungspflichtig. Zudem gibt es eine gesetzliche Revisionspflicht. In der Regel unterschreitet die neu gegründete Gesellschaft die Grössenkriterien für eine ordentliche Revision, weshalb grundsätzlich eine eingeschränkte Revision vorgesehen ist. Wenn die Gesellschaft weniger als zehn Vollzeitstellen im Jahresdurchschnitt hat und sämtliche Gesellschafter zustimmen, kann jedoch auf eine eingeschränkte Revision verzichtet werden (Opting-out).

- Haftung grundsätzlich auf das Stammkapital beschränkt

- Freie Namenswahl mit Zusatz «GmbH»

- Steuerfreier Kapitalgewinn bei Anteilsverkauf möglich

- Gesellschafter im Handelsregister öffentlich

- Wirtschaftliche Doppelbelastung (durch Steuerplanung nahezu vermeidbar)

- Übertragbarkeit der Stammanteile schwieriger als bei AG

Die Aktiengesellschaft

Die Aktiengesellschaft gilt als typische Rechtsform für Unternehmen mit höherem Kapitalbedarf. Sie kombiniert leichte Übertragbarkeit der Anteile mit geringer Haftung und eignet sich ebenfalls gut für Startups.

Wie die GmbH entsteht eine AG mit dem Eintrag ins Handelsregister. Das Aktienkapital beträgt mindestens CHF 100‘000, wobei mindestens 20% liberiert werden muss. Insgesamt darf das einbezahlte Aktienkapital jedoch nicht weniger als CHF 50‘000 betragen. Jede Schweizer AG muss durch eine Person vertreten werden, die ihren Wohnsitz in der Schweiz hat.

Die Aktiengesellschaft ist eine juristische Person, bei der die Aktionäre anonym bleiben. Die Haftung der Aktionäre einer AG beschränkt sich auf das Aktienkapital. Die Organe dieser Kapitalgesellschaft sind die Generalversammlung, der Verwaltungsrat und die Revisionsstelle.

Eine Aktiengesellschaft ist buchführungspflichtig. Zudem gibt es eine gesetzliche Revisionspflicht. In der Regel unterschreitet die neu gegründete Gesellschaft die Grössenkriterien für eine ordentliche Revision, weshalb grundsätzlich eine eingeschränkte Revision vorgesehen ist. Wenn die Gesellschaft weniger als zehn Vollzeitstellen im Jahresdurchschnitt hat und sämtliche Aktionäre zustimmen, kann jedoch auf eine eingeschränkte Revision verzichtet werden (Opting-out).

- Freie Namenswahl mit Zusatz «AG»

- Beschränkung der Haftung auf das Aktienkapital

- Leichte Übertragbarkeit der Anteile

- Hohe Mindesteinlage bei Gründung

- Wirtschaftliche Doppelbelastung (durch Steuerplanung nahezu vermeidbar)

Das Einzelunternehmen

Für Gründerinnen und Gründer ist die Einzelfirma oftmals die erste Wahl – schliesslich kann sie ohne viel Aufwand und Startkapital gegründet werden.

Im Gegensatz zur AG und GmbH entsteht das Einzelunternehmen nicht mit dem Eintrag ins Handelsregister, sondern wenn ein Geschäft im kaufmännischen Sinne unter eigenem Namen und eigener Verantwortung geführt wird. Es müssen keine gesetzlichen Vorschriften erfüllt werden, zudem ist auch kein Kapitaleinsatz vorgeschrieben. Der Firmeninhaber deklariert den Gewinn und das Kapital in seiner privaten Steuererklärung; der Gewinn unterliegt den Sozialabgaben.

Zudem ist die Anerkennung durch die Ausgleichskasse zwingend notwendig. Die Eintragung in das Handelsregister ist ab einem Jahresumsatz von CHF 100‘000 notwendig.

- Keine Untergrenze für das Gesellschaftskapital

- Keine wirtschaftliche Doppelbelastung

- Grundsätzlich bis Jahresumsatz von CHF 500'000 nicht buchführungspflichtig

- Keine freie Namenswahl

- Unbeschränkte Haftung mit Privatvermögen

- Gewinn unterliegt Sozialabgaben

Die Kollektivgesellschaft

Schliessen sich mindestens zwei Personen zusammen, um gemeinsam eine nach kaufmännischen Regeln geführte Firma zu betreiben, spricht man von einer Kollektivgesellschaft.

Die Kollektivgesellschaft ist eine Personengesellschaft. Zur Gründung bedarf es eines formfreien Gesellschaftsvertrags und eines Eintrags im Handelsregister. Die natürlichen Personen müssen sich von der Ausgleichskasse als selbständig erwerbend anerkennen lassen.

Zu ihrer Gründung braucht es ebenfalls kein Mindestkapital. Wie beim Einzelunternehmen versteuern die Gesellschafter ihre jeweiligen Anteile am Gewinn und am Kapital der Gesellschaft in ihrer privaten Steuererklärung. Zudem sind auf dem Gewinn Sozialabgaben fällig. Sofern nicht genügend Gesellschaftsvermögen vorhanden ist, haften die Gesellschafter unbeschränkt mit ihrem Privatvermögen.

- Keine Untergrenze für das Gesellschaftskapital

- Keine wirtschaftliche Doppelbelastung

- Grundsätzlich bis Jahresumsatz von CHF 500'000 nicht buchführungspflichtig

- Keine freie Namenswahl

- Subsidiäre, solidarische und unbeschränkte Haftung mit Privatvermögen

- Gewinn unterliegt Sozialabgaben

Überblick